Anticiper son départ à la retraite

Publié le 2024-08-13

Temps de lecture : 3 min.

La CFDT BPCE SA vous présente son guide pratique pour anticiper son départ à la retraite.

Cet article comporte des dispositifs légaux et d'autres spécifiques aux salariés de BPCE SA.

Guide pratique pour anticiper sa retraite

A partir de quel âge pourrai-je prendre ma retraite ?

L'âge à partir duquel vous pouvez partir à la retraite dépend de votre date de naissance :Il est possible de partir en retraite anticipée avant l'âge minimum de départ si vous vous trouvez dans l'une des situations suivantes et remplissez les conditions exigées :

- Vous avez commencé à travailler avant 20 ans et pouvez bénéficier d'une retraite anticipée pour carrière longue

- Vous avez travaillé en étant handicapé

- Vous êtes atteint d'une incapacité permanente à la suite d'un accident du travail ou d'une maladie professionnelle

Comment diminuer mon activité avant ma retraite ?

Avec le report de l'âge légal de la retraite, votre fin de carrière est à envisager sous un angle différent.Plusieurs dispositifs existent au niveau du code du travail ou ayant pour origine un accord d'entreprise (Communauté BPCE ou spécifiques à BPCE SA).

Au delà des aspects financiers, vous pouvez ainsi préparer la transition vers une nouvelle vie, avec des effets bénéfiques sur votre bien être et votre état de santé.

Le temps partiel "classique"

Les salariés de BPCE SA bénéficient de rémunérations spécifiques pour le forfait annuel en jours réduits et le temps partiel en heures :Le temps partiel fin de carrière proposé dans le cadre de l'accord GEPP Communauté BPCE peut alors perdre de son intérêt puisque sa rémunération est de 85,6%*(contre 85,7143%).

*la majoration de 7% de la rémunération brute annuelle de base est proratisée !

La retraite progressive

Les conditions :

|

| NB : Vous devez obtenir l'accord de votre employeur pour travailler à temps partiel. Sans réponse de sa part dans un délai de 2 mois suivant votre demande, elle est considérée comme acceptée. Les avantages : Vous continuez de cotiser pour votre retraite tant que vous exercez une activité à temps partiel. Lorsque vous demanderez votre retraite définitive, son montant sera recalculé en tenant compte de ces cotisations. Sous réserve de l'accord de votre employeur, vous pouvez aussi cotiser pour la retraite sur la base du salaire à temps plein. Ce qui vous permet d'obtenir une retraite d'un montant identique à celui que vous auriez perçu en travaillant à temps plein. |

Comment optimiser ma date de départ ?

Pour percevoir l'abondement au titre de votre année de départ

Si votre date de départ à la retraite est avant le versement de l'intéressement (avril/mai), pensez à effectuer un versement volontaire sur votre PEE ou PERCOL-I.En effet, il faut être présent dans les effectifs au moins quelques jours en début d'année pour bénéficier de l'abondement en effectuant un versement volontaire :

Pour valider un trimestre supplémentaire

Il faut partir au 1er jour du trimestre suivant, par exemple 1er avril, 1er juillet …Comment est calculé le montant de ma pension de retraite ?

| Vous trouverez les informations sur le site https://www.lassuranceretraite.fr/ |

Combien vais-je toucher à mon départ de BPCE SA ?

Pour les salariés de BPCE SA (hors dispositif spécifique), les indemnités de départ volontaire à la retraite sont celles prévues par la Convention Collective de la Banque.Le barème est le suivant :

La mensualité qui sert de base à l'assiette de calcul de cette indemnité est égale à 1/13ème du salaire de base annuel que le salarié a ou aurait perçu au cours des 12 derniers mois civils précédant la rupture du contrat de travail.

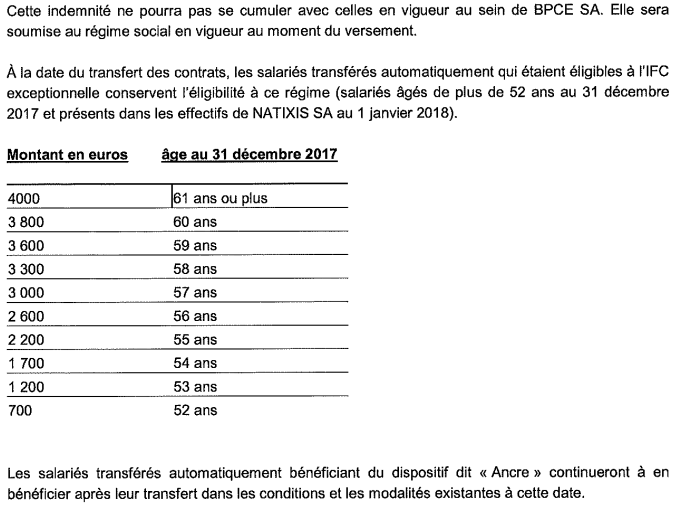

Mesures spécifiques aux salariés transférés de Natixis SA dans le cadre des projets Smith et Pléiade

Vous bénéficiez des mesures prévues dans l'accord d'adaptation suivantes :

Fiscalité des Indemnités de Fin de Carrière

Ces indemnités sont soumises au régime social en vigueur au moment du versement.Concernant leur imposition, se référer à l'article ci-dessous :

https://www.impots.gouv.fr/portail/particulier/indemnites-de-retraite

Et ma retraite supplémentaire CGP ?

Retrouvez notre article ICIPuis-je garder ma complémentaire santé BPCE Mutuelle ?

Vous pouvez rester assuré chez BPCE Mutuelle- soit en souscrivant à son offre retraités composée de 3 gammes ASV Essentiel, ASV Optimum et ASV Premium.

- soit en conservant vos garanties actuelles en demandant à bénéficier du dispositif Loi EVIN*

la 1ère année, les tarifs restent identiques à ceux des salariés de l'entreprise encore en activité,

la 2ème année, les tarifs peuvent être majorés dans une limite de 25 % à ceux des salariés actifs,

la 3ème année, la majoration peut aller jusqu'à 50 %.

Attention, cet avantage ne couvre que l'adhérent ancien salarié, à l'exclusion du conjoint et des enfants.

De plus, elle vous écarte de certains avantages proposés par BPCE Mutuelle dans son offre retraités.

L'offre retraités de BPCE Mutuelle

Montant de la cotisation ASV Optimum*

* La gamme ASV Optimum est la plus proche de la couverture salariée BPCE SA